« Nous sommes tous keynésiens maintenant. » Cette phrase, rendue célèbre par le Président américain Richard Nixon en 1971, a été prononcée quelques mois avant qu’il ne mette fin à la convertibilité du dollar en or et qu’il ne lance une série de nouvelles mesures pour soutenir des dépenses publiques importantes.

Cette citation, qui fait référence aux idées de John Maynard Keynes concernant les dépenses publiques pour stimuler la demande lors des périodes de récession, souligne l’importance centrale de la macroéconomie dans l’évaluation de la performance des responsables politiques. Chaque fois qu’une crise économique menace de réduire la demande privée et d’augmenter le chômage, même les dirigeants conservateurs en matière budgétaire, comme Nixon, se tournent vers une plus grande intervention de l’État.

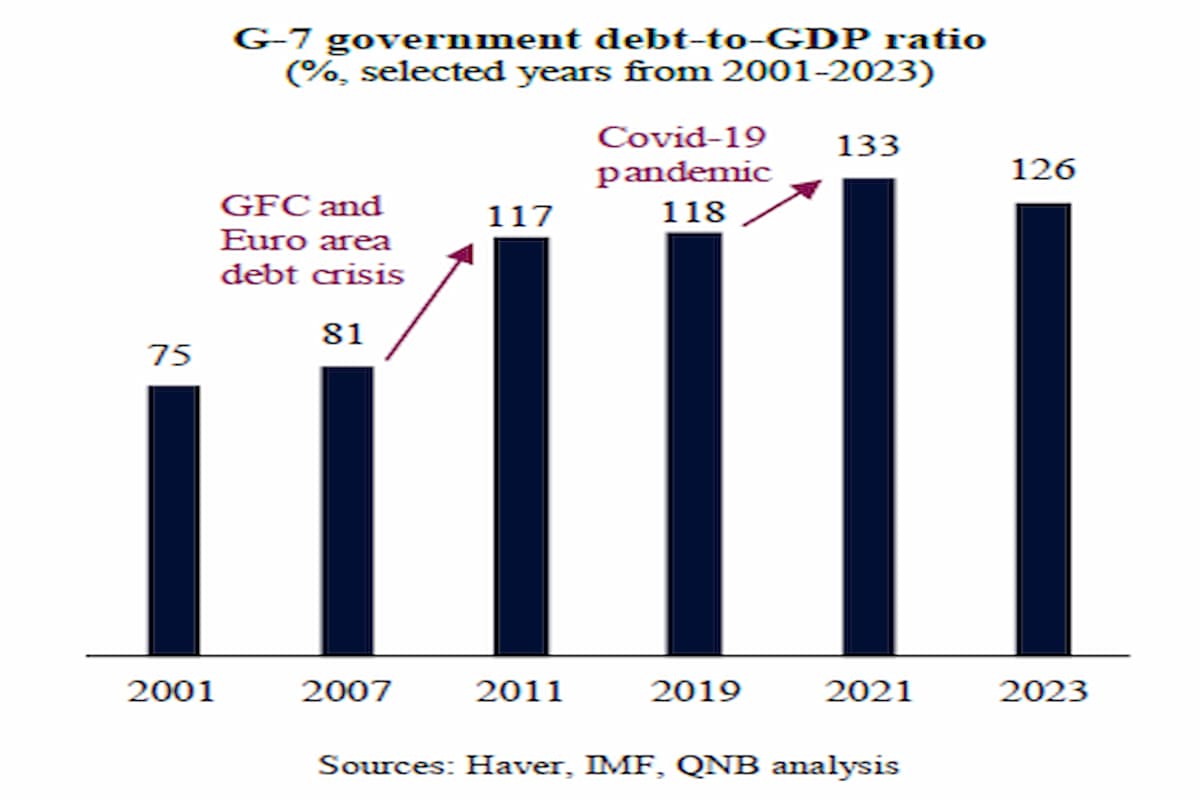

Cependant, à long terme, il y a une forte tendance à l’accumulation de la dette publique. En fait, la dette des pays du G7 (Canada, France, Allemagne, Italie, Japon, Royaume-Uni et États-Unis) en pourcentage du PIB est passée de 75 % à 126 % en moins d’une génération depuis le début du nouveau millénaire. Cette accumulation de la dette a eu tendance à s’accélérer après des périodes de crise, comme la crise financière mondiale de 2008-2009, la crise de la dette dans la zone euro en 2010-2011 et la pandémie de Covid-19 en 2020.

Ratio de la dette publique des pays du G7 par rapport au PIB (% pour certaines années de 2001 à 2023)

Bien que l’endettement ait légèrement diminué depuis le pic de la pandémie, cela s’explique surtout par une forte reprise économique et des taux d’inflation exceptionnellement élevés, plutôt que par un véritable effort de réduction de l’intervention budgétaire.

Selon nous, les conditions budgétaires vont probablement continuer à se détériorer dans la plupart des pays du G7. Trois facteurs principaux étayent cette opinion.

Premièrement, tous les pays du G7 ont accru leurs déficits depuis la pandémie, indépendamment de la reprise post-pandémique. Même l’Allemagne, qui affichait des excédents structurels avant la pandémie, est passée en situation déficitaire ces dernières années. Cela s’explique par une série de nouvelles demandes croissantes qui augmentent la pression pour davantage de dépenses publiques.

Ces demandes incluent les prestations sociales, les tensions géopolitiques, ainsi que la nécessité d’un nouveau cycle d’investissements pour moderniser les infrastructures et soutenir des secteurs industriels stratégiques. En conséquence, les dépenses publiques augmentent de manière continue, sans qu’il soit possible de les financer facilement par de nouveaux impôts, étant donné le niveau élevé de taxation déjà en place dans la plupart des pays du G7 et l’impact négatif que des taxes plus élevées auraient sur la compétitivité.

Positions budgétaires dans les pays du G7 (excédent/déficit en % du PIB)

Deuxièmement, après une période de resserrement monétaire agressif due à l’augmentation de l’inflation post-pandémie, les taux directeurs sont désormais nettement plus élevés que la croissance nominale à long terme du PIB dans tous les pays du G7, à l’exception du Japon. Cela suggère un potentiel important pour un désencrage budgétaire en raison de dynamiques de dettes insoutenables, avec une nouvelle augmentation des ratios dette/PIB. Par conséquent, en l’absence de réductions significatives des taux directeurs par la Réserve fédérale américaine, la Banque centrale européenne, la Banque d’Angleterre et la Banque du Canada, la situation budgétaire pourrait se détériorer rapidement.

Troisièmement, la pandémie de Covid-19 a « légitimé » l’utilisation d’un mélange de politiques non conventionnelles souvent appelé coordination budgétaire-monétaire ou monétisation indirecte de la dette, ce qui augmente le plafond de l’endettement gouvernemental. En temps normal, la combinaison d’un endettement élevé avec des déficits budgétaires importants entraînerait de fortes hausses des rendements obligataires à long terme. Ce qui resserrerait les conditions financières et exercerait une pression disciplinaire sur les gouvernements. Cependant, pour prévenir et atténuer les difficultés financières, les banques centrales sont désormais censées intervenir et soutenir le marché obligataire en cas de hausse trop rapide ou trop importante des rendements. D’autre part, cela permet aux gouvernements d’adopter des politiques budgétaires plus expansionnistes.

En conséquence, les autorités rencontrent moins de contraintes de marché. Ce qui permet des déficits budgétaires plus importants pendant une période plus longue dans la plupart des pays du G7.

En somme, bien qu’aucune crise majeure ne semble à l’horizon pour nécessiter un changement significatif des niveaux d’endettement dans les pays du G7, les conditions budgétaires sont susceptibles de se détériorer en raison d’une forte demande pour davantage de dépenses publiques, de taux d’intérêt nominaux élevés et de la mise en œuvre de la coordination budgétaire-monétaire.

Avec communiqué

———————

Equipe QNB Economics

Luiz Pinto *

Assistant Vice President –

Economics

+974-4453-4642

Bernabe Lopez-Martin

Senior Manager – Economics

+974-4453-4643

* Auteur Correspondant

AVERTISSEMENT : Les informations contenues dans cette publication (« Informations ») ont été préparées par Qatar National Bank (Q.P.S.C.) « QNB », un terme qui inclut ses branches et ses sociétés affiliées. Les Informations sont réputées fiables et ont été obtenues de sources considérées comme fiables. Cependant, QNB ne fait aucune garantie, déclaration ou assurance, expresse ou implicite, quant à l’exactitude, l’exhaustivité ou la fiabilité des Informations, et ne peut être tenu responsable de quelque manière que ce soit (y compris en cas de négligence) pour toute erreur ou omission dans les Informations.

QNB décline expressément toute garantie de qualité marchande ou d’adéquation à un usage particulier en ce qui concerne les Informations. Tous les liens hypertextes vers des sites Web tiers sont fournis uniquement pour la commodité du lecteur, et QNB n’endosse pas le contenu de ces sites, n’en est pas responsable, et n’offre aucune garantie quant à l’exactitude ou à la sécurité de ces sites. QNB n’agit pas en tant que conseiller financier, consultant ou fiduciaire en ce qui concerne les Informations et ne fournit pas de conseils en matière d’investissement, de droit, de fiscalité ou de comptabilité.

Les Informations présentées sont de nature générale : elles ne constituent ni un conseil, ni une offre, une promotion, une sollicitation ou une recommandation en ce qui concerne les informations ou les produits présentés dans cette publication. Cette publication est fournie uniquement sur la base que le destinataire effectuera une évaluation indépendante des Informations, à ses propres risques et responsabilités. Elle ne peut être utilisée comme base de décision d’investissement.

QNB recommande au destinataire d’obtenir des conseils en matière d’investissement, de droit, de fiscalité ou de comptabilité auprès de conseillers professionnels indépendants avant de prendre toute décision d’investissement. Toute opinion exprimée dans cette publication est celle de l’auteur à la date de la publication. Elle ne reflète pas nécessairement les opinions de QNB qui se réserve le droit de modifier toute Information à tout moment sans préavis. QNB, ses administrateurs, dirigeants, employés, représentants ou agents ne sauraient assumer aucune responsabilité pour toute perte, dommage ou dépense pouvant résulter de la confiance accordée aux Informations par quiconque.

Cette publication est distribuée à titre gratuit et ne peut être distribuée, modifiée, publiée, repostée, réutilisée, vendue, transmise ou reproduite en tout ou en partie sans l’autorisation de QNB. Les Informations, à la connaissance de QNB, n’ont pas été examinées par la Banque centrale du Qatar, l’Autorité des Marchés Financiers du Qatar ou toute autre autorité gouvernementale, quasi-gouvernementale, réglementaire ou consultative, que ce soit au Qatar ou à l’étranger, et aucune approbation n’a été sollicitée ou reçue par QNB à l’égard des Informations.