Le rôle de l’or dans le panorama de l’économie et de l’investissement fait depuis longtemps l’objet d’un débat considérable. Historiquement, l’or a servi de réserve de valeur, de valeur refuge et d’actif internationalement convertible pendant des millénaires. En fait, l’or a même été à la base du système monétaire mondial pendant les périodes de l’étalon-or (1871-1914) et du système de Bretton Woods (1945-1971), lorsque les principales devises devaient être rattachées au métal jaune pour être considérées comme « convertibles » ou comme une véritable monnaie de réserve.

Malgré sa nature non génératrice de revenus et les dépenses liées à son extraction, l’or continue d’être tenu en haute estime par les investisseurs, y compris les ménages, les États souverains et les entreprises. Son attrait durable réside dans sa capacité avérée à servir de réserve de richesse fiable, protégeant les actifs contre les périodes de détresse économique importante et les défis macroéconomiques systémiques, tels que la grande crise financière de 2008-09 ou la pandémie de Covid-19 de 2020-22.

Lingots d’or de Londres

(AM fix, USD/Troy oz, 2005-2023)

Sources: Haver, Wall Street Journal, analyse QNB

Il est important de noter que l’or a récemment bénéficié d’une reprise de la demande, après une chute importante depuis les sommets atteints lors de la pandémie. En conséquence, la matière première précieuse a atteint un record historique de 2 135 USD l’once en décembre 2023, et s’est maintenue autour de ces niveaux depuis lors. Cette vigueur du prix de l’or est d’autant plus surprenante que les liquidités ou les titres d’État à court terme offrent des rendements nominaux élevés, ce qui augmente les coûts d’opportunité de la détention d’or. Notre analyse porte sur trois facteurs principaux qui justifient l’attrait récent de l’or pour les portefeuilles mondiaux.

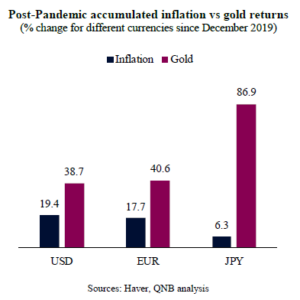

Tout d’abord, l’or a récemment démontré à nouveau sa valeur durable en tant que protection contre l’inflation. Au lendemain de la pandémie, les autorités monétaires des économies avancées ont été confrontées à des défis importants en raison d’une poussée de l’inflation. Cette situation a suscité des inquiétudes quant au rythme rapide de la baisse de la « valeur réelle de la monnaie », étant donné qu’il fallait davantage d’unités monétaires pour acheter les mêmes paniers de biens et de services. Il n’est pas surprenant que, durant cette période de forte inflation, les prix de l’or aient atteint des sommets inégalés. Cela a confirmé de manière irréfutable la conviction de longue date selon laquelle l’or constitue une protection efficace contre les pressions inflationnistes.

Inflation cumulée post-pandémie et rendements de l’or

(variation en % pour les différentes monnaies depuis décembre 2019)

Sources: Haver, analyse QNB

Par ailleurs, le cycle de politique monétaire aux États-Unis et en Europe devrait bientôt devenir un moteur pour les prix de l’or. Alors que les rendements nominaux sont aujourd’hui beaucoup plus élevés qu’ils ne l’étaient dans un passé récent dans la plupart des économies avancées, cette dynamique devrait changer de manière significative dans un avenir proche. La Réserve fédérale américaine et la Banque centrale européenne devraient réduire leurs taux directeurs de 150 et 100 points de base (pb) respectivement cette année. Cela signifie que les liquidités et les titres d’État à court terme seront moins attrayants en tant qu’options d’investissement, au profit d’investissements alternatifs tels que l’or.

En outre, le climat économique mondial actuel est marqué par des incertitudes géopolitiques, telles que la guerre russo-ukrainienne, les conflits en cours au Moyen-Orient et les tensions croissantes entre les États-Unis et la Chine dans le détroit de Taïwan. Ces facteurs peuvent contribuer à l’augmentation de la prime de risque sur les actifs traditionnels, incitant les investisseurs à se couvrir avec d’autres valeurs refuges. L’attrait de l’or a été renforcé par des tendances séculaires, notamment l’intensification de la rivalité économique entre l’Ouest et l’Est, le déclin de la coopération internationale, l’escalade des différends commerciaux, la polarisation politique croissante et la « militarisation » des relations économiques par le biais de sanctions. À une époque marquée par une plus grande instabilité géopolitique, le statut de l’or en tant qu’actif tangible, neutre sur le plan juridictionnel et pouvant servir de garantie sur différents marchés devient de plus en plus important. Reflétant ce mouvement, les banques centrales du monde entier ont accumulé de l’or à un rythme inégalé depuis les années 1960, lorsque le système de Bretton Woods fonctionnait encore sur la base de la parité USD-or.

Dans l’ensemble, l’or a réaffirmé sa position de pierre angulaire des investissements alternatifs. Son rôle avéré de couverture de l’inflation, associé aux vents contraires de l’assouplissement monétaire et à la résistance traditionnelle associée aux bouleversements géopolitiques, en fait une alternative attrayante pour les investisseurs en quête de stabilité et d’atténuation des risques.

D’après analyse QNB