Dans nos récentes contributions ici même, nous appelions d’abord à faire des banques publiques le levier de notre souveraineté numérique, avant de démontrer comment l’immobilisme RH menaçait de faire dérailler le bras armé financier de l’État dans le cadre du Plan 2026-2030. Il convient aujourd’hui de dépasser le stade du diagnostic. Face à l’acquisition frénétique de briques technologiques exogènes et au déni persistant du capital humain, le secteur financier tunisien doit opérer une rupture opérationnelle. L’Indice de Maturité IA Bancaire (IMIB) s’impose désormais comme une boussole capable de traduire nos alertes en un outil de pilotage de notre performance et de notre autonomie réelle.

Comme nous l’affirmions récemment, l’un des plus grands dangers qui guettent nos structures publiques est leur propension à s’enfermer elles-mêmes dans des logiques bureaucratiques d’auto-préservation. Dans le secteur bancaire, cet enfermement prend une forme particulièrement insidieuse : celle du fétichisme de l’infrastructure. Pour s’auto-convaincre de leur modernisation, nos institutions affichent des budgets d’investissement spectaculaires : migration vers le Cloud, refonte des Core Banking Systems (CBS) ou déploiement de modules d’IA générative.

Lire aussi : Tribune – Banques publiques tunisiennes à l’horizon 2030 : le levier de la souveraineté numérique

Pourtant, un examen approfondi de l’efficience opérationnelle post-intégration révèle un paradoxe flagrant. Les coûts d’exploitation augmentent, les circuits décisionnels s’allongent et la valeur ajoutée réelle peine à se matérialiser. Ce dysfonctionnement structurel démontre que l’on ne brise pas l’immobilisme en achetant simplement de la technologie « Plug-and-Play ». Superposer des couches logicielles de pointe sur des processus organisationnels obsolètes et des architectures silotées ne fait qu’automatiser la bureaucratie existante. La technologie ne crée pas de la performance par sa seule présence ; elle ne fait qu’amplifier l’efficacité (ou l’inefficacité) de la structure qui l’accueille. Prétendre que l’urgence opérationnelle ou le manque de temps nous imposent d’installer ces outils à la hâte, sans audit préalable de notre réceptivité, revient à justifier le financement à fonds perdus d’une modernisation de façade.

Du mythe du rattrapage à la réalité de la maturité : qu’est-ce que l’IMIB ?

C’est précisément ici que se dissipe l’« illusion du rattrapage » que nous dénoncions il y a quelques jours. Vouloir enfermer le secteur financier tunisien dans une course effrénée pour combler un « retard numérique » théorique est une erreur stratégique. Cette vision pousse nos banques à acquérir des solutions exogènes standardisées à un rythme qu’elles ne peuvent absorber. Tout en occultant la seule question qui vaille : celle de notre capacité réelle d’assimilation. C’est pour rompre avec cette logique de consommation passive qu’intervient l’IMIB (Maturity Index for Banking Intelligence).

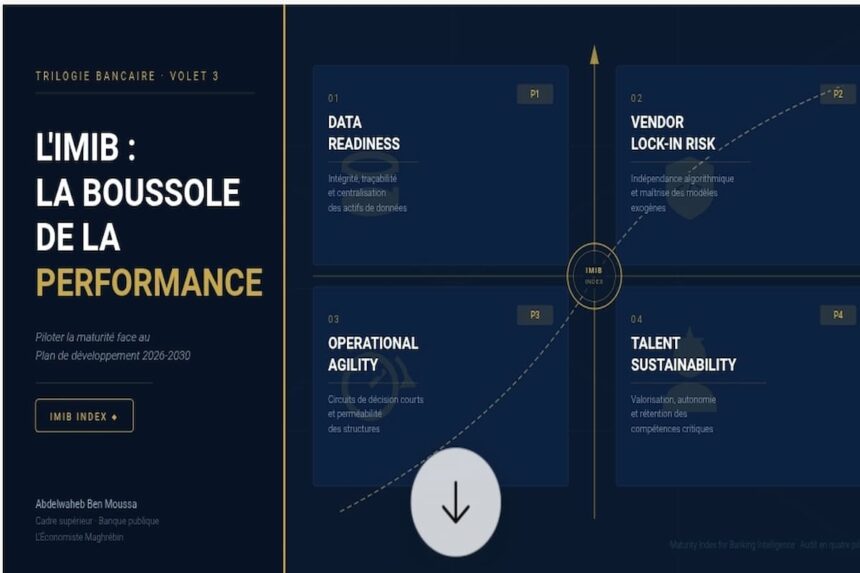

Que l’on ne s’y trompe pas : l’IMIB n’est pas une contrainte bureaucratique ou réglementaire de plus venant alourdir un secteur financier déjà sur-audité. Bien au contraire, il s’agit d’une police d’assurance contre le gaspillage de nos capitaux. Délaissant le contrôle de conformité formel pour une véritable culture de la preuve, l’IMIB est une matrice de diagnostic sectoriel qui évalue la viabilité d’une institution financière à travers quatre axes fondamentaux. A savoir :

La Maturité des Données (Data Readiness) : l’indice mesure l’intégrité, la traçabilité et la centralisation des données de la banque. Si les données sont silotées ou non qualifiées, l’IA la plus avancée ne produira que des prévisions erronées.

L’Autonomie Technologique (Vendor Lock-in Risk) : il jauge le degré de dépendance de la banque vis-à-vis des éditeurs étrangers. Une banque mature doit pouvoir auditer, paramétrer et faire évoluer ses modèles sans dépendre du bon vouloir technique ou tarifaire d’un tiers.

L’Agilité Managériale (Operational Agility) : il évalue la perméabilité des structures d’exécution. L’indice sanctionne la lourdeur des circuits de décision et valide la capacité de l’organisation à déployer des innovations en cycles courts.

La Rétention du Capital Humain (Talent Sustainability) : il audite la capacité de l’institution à intégrer, valoriser et stabiliser ses compétences critiques (Data Scientists, architectes Cloud, experts en cybersécurité) au sein de ses grilles managériales.

En mesurant ces dimensions, l’IMIB ne s’intéresse plus à ce qu’une banque dépense pour « rattraper » ses concurrents, mais à sa capacité structurelle et humaine à transformer un investissement technologique en levier de performance net.

Lire également — Plan de développement 2026-2030 : pourquoi l’immobilisme RH va faire dérailler le bras armé financier de l’État

La gouvernance des données et le risque de subordination algorithmique

Le cœur de la souveraineté financière nationale se joue désormais dans la couche invisible des flux de données. À l’ère de l’intelligence artificielle, se contenter d’un rattrapage de façade en externalisant aveuglément le stockage ou le traitement de ces informations critiques équivaut à une cession de souveraineté opérationnelle. Il ne s’agit pas ici de prôner une autarcie technologique ou un protectionnisme rétrograde – aucune institution au monde ne développe ses infrastructures de zéro -, mais bien de refuser une vassalisation algorithmique totale vis-vis des intégrateurs et géants de la Tech étrangers.

Si les modèles qui évaluent le risque de crédit, détectent la fraude ou modélisent le comportement des agents économiques tunisiens, sont des boîtes noires dont nous ne maîtrisons ni le code source, ni la logique décisionnelle, nos banques s’exposent à une vulnérabilité majeure. La maturité exige une maîtrise absolue de la chaîne de valeur de la donnée. L’IMIB permet d’auditer cette étanchéité en mesurant la capacité d’une banque à concevoir des modèles d’apprentissage adaptés aux spécificités de l’économie locale. Sans cette autonomie technique, le secteur financier national s’expose à un risque de subordination où les décisions de financement stratégiques seront dictées par des biais importés, totalement déconnectés des réalités de notre tissu entrepreneurial régional.

Le capital humain comme actif technologique n°1

L’indicateur le plus critique de l’IMIB, et le véritable point de convergence de toutes nos analyses précédentes, reste le facteur humain. Ici surgit souvent l’objection de la prudence administrative : face à l’argent public et aux risques de fraude, les structures pyramidales et les comités pléthoriques seraient des remparts nécessaires. C’est confondre le contrôle et la paralysie. La dilution généralisée de la responsabilité à travers des comités redondants n’a jamais protégé une institution ; elle protège simplement le gestionnaire contre le risque d’exercer sa signature, tout en étouffant l’innovation.

Il existe une contradiction intenable à vouloir introduire des technologies de rupture en maintenant ces circuits paralysés par la méfiance systémique. Les experts de la Tech, les architectes Cloud et les Data Scientists exigent de l’agilité, de l’autonomie et une trajectoire d’évolution dynamique. Face à l’exode massif de cette élite vers l’Europe ou le Golfe, invoquer le fatalisme macroéconomique du différentiel salarial est une capitulation managériale commode. Le salaire est souvent le prétexte du départ, mais le manque de considération, la lourdeur des processus et le sentiment d’inutilité professionnelle en sont les déclencheurs réels. En refusant de moderniser notre gouvernance des talents sous prétexte que nous ne pouvons pas rivaliser avec les devises étrangères, nous acceptons passivement de subventionner à fonds perdus la transformation numérique de l’Occident avec l’argent du contribuable tunisien.

L’heure n’est plus aux indignations stériles sur le conservatisme des structures, ni aux investissements cosmétiques dictés par les effets de mode. Les conseils d’administration de nos institutions financières doivent urgemment intégrer la maturité technologique et algorithmique au cœur de leurs rapports de gestion annuels, non pas comme un indicateur technique secondaire, mais comme le pilier central de leur viabilité économique à long terme.

Continuer à ignorer le diagnostic de vérité de l’IMIB, c’est condamner nos banques à financer à fonds perdus une modernisation de façade. Tout en acceptant passivement une dépendance technologique et managériale qui hypothèque notre souveraineté économique nationale.

______________

Les opinions exprimées dans cette tribune reflètent une analyse économique et technique personnelle et n’engagent que leur auteur.