À l’heure où le Plan de Développement 2026-2030 s’apprête à être soumis au parlement, le système financier tunisien se trouve à un moment charnière de son histoire moderne. Pour les banques publiques, l’enjeu dépasse désormais la simple consolidation des équilibres comptables ou la mise à niveau technique de l’outil de travail. Il s’agit de redéfinir structurellement leur rôle dans un paysage macroéconomique en recomposition rapide, où la souveraineté numérique – définie comme la maîtrise stratégique de la donnée et des architectures d’intelligence artificielle – s’impose comme le pivot du développement national.

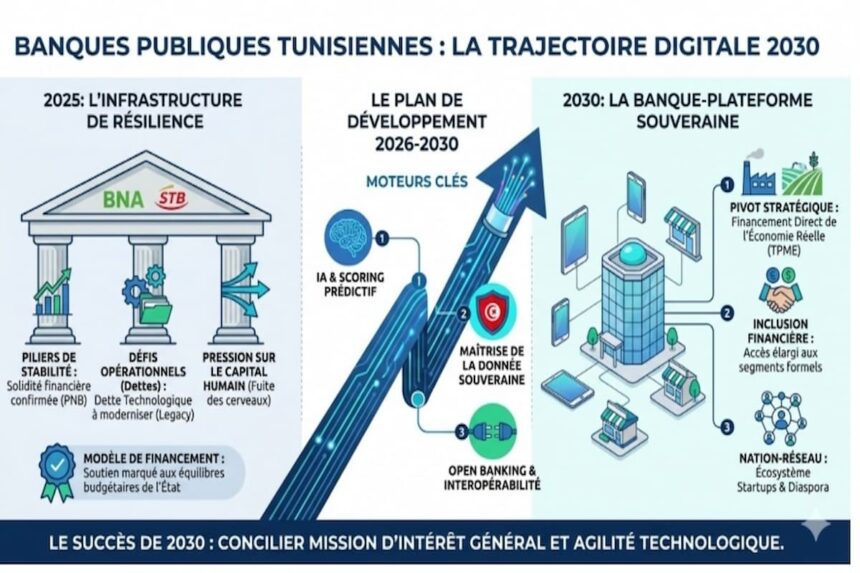

Les indicateurs de performance de l’exercice 2025 confirment la résilience et la solidité du pôle bancaire public. La progression soutenue des produits nets bancaires (PNB) de plusieurs grands établissements de la place témoigne d’un retour à des niveaux de rentabilité robustes, consacrant leur rôle historique de stabilisateurs du système financier national.

Toutefois, cette santé financière retrouvée doit aujourd’hui servir de tremplin à une inflexion stratégique majeure. À l’horizon 2030, la mission des banques publiques ne peut plus se limiter au soutien traditionnel des équilibres budgétaires de l’État. Elle doit impérativement muer vers un rôle de catalyseur direct de l’économie réelle, ciblant en priorité le tissu des TPME et l’investissement productif. Cette grande transition managériale suppose une exploitation scientifique et fine de la donnée financière, seule capable d’affiner le scoring prédictif, d’éclairer la décision de crédit et de réduire l’asymétrie d’information qui pénalise nos acteurs économiques.

Du système d’information à l’intelligence stratégique de l’État

Les chantiers de digitalisation menés ces dernières années – modernisation des architectures centrales (*Core Banking*), sécurisation des flux de paiement et mise en conformité réglementaire – constituent des jalons techniques indispensables. Ils ne représentent pourtant que le préambule d’une mutation beaucoup plus profonde.

L’absorption nécessaire de la dette technologique (systèmes *Legacy*) et l’augmentation mécanique des charges d’investissement qui l’accompagne ne doivent pas être appréhendées comme des coûts d’exploitation subis, mais bien comme des investissements de souveraineté. Sans une infrastructure financière nationale autonome, robuste et hautement sécurisée, le risque est réel de voir notre système bancaire relégué au rang de simple consommateur dépendant de solutions exogènes, avec toutes les vulnérables stratégiques que cela implique.

L’intégration de l’intelligence artificielle et des technologies d’*Open Banking* ouvre ici une perspective décisive. Elle doit permettre de passer d’un modèle bancaire purement transactionnel à un modèle prédictif et inclusif, capable d’anticiper les risques systémiques et d’intégrer les segments de la population historiquement tenus à l’écart du circuit formel.

Le capital humain, condition sine qua non de la résilience numérique

Aucune trajectoire technologique ne saurait s’incarner sans une politique ambitieuse du capital humain. Le secteur public bancaire évolue désormais dans un marché des compétences mondialisé, caractérisé par une fuite des cerveaux et une concurrence féroce pour les profils hautement qualifiés (data scientists, experts cyber, ingénieurs IA).

Pour retenir ces talents, la seule politique salariale ne suffit plus ; l’enjeu réside dans la capacité des institutions publiques à proposer des projets porteurs de sens et de souveraineté nationale. L’adossement à l’écosystème des startups innovantes, l’interopérabilité des plateformes et la mobilisation de l’expertise de la diaspora sont les leviers indispensables pour bâtir une communauté de compétences. À ce prix, la banque publique tunisienne pourra achever sa mue pour devenir une « banque-plateforme », agile, interconnectée et nativement tournée vers l’utilisateur.

Vers un nouveau contrat technologique pour la Tunisie

L’adoption finale du Plan 2026-2030 par les institutions de la République doit acter l’émergence d’un nouveau contrat de confiance entre l’État, le régulateur, le citoyen et les institutions financières. Dans cette configuration neuve, la transformation digitale n’est plus une finalité technique, mais le bras armé de la résilience économique nationale.

À l’échéance de la décennie, la performance globale d’une banque publique ne se mesurera plus exclusivement à la croissance arithmétique de la taille de son bilan, mais à sa trajectoire de gouvernance stratégique. Sa légitimité dépendra de sa capacité à sécuriser, valoriser et mettre la donnée financière au service exclusif du développement du pays. La souveraineté numérique n’est plus une option de communication : elle est le fondement même de la pérennité du modèle bancaire tunisien.

———————————

Note : les analyses exprimées relèvent d’une réflexion personnelle et prospective et n’engagent pas les institutions auxquelles l’auteur est rattaché.