L’Institut Arabe des chefs d’entreprise (IACE) a publié une nouvelle étude. Elle porte sur l’impact de la dégradation de la note souveraine de la Tunisie par l’agence Moody’s de B2 à B3. La notation souveraine publiée annuellement par Moody’s donne une visibilité sur la situation actuelle d’un état non seulement aux prêteurs, mais également aux emprunteurs.

La note souveraine influence principalement les montants, la maturité et les taux d’intérêts lors de l’émission de nouveaux titres par un pays. En effet, cette conséquence est la plus importante pour le cas de la Tunisie.

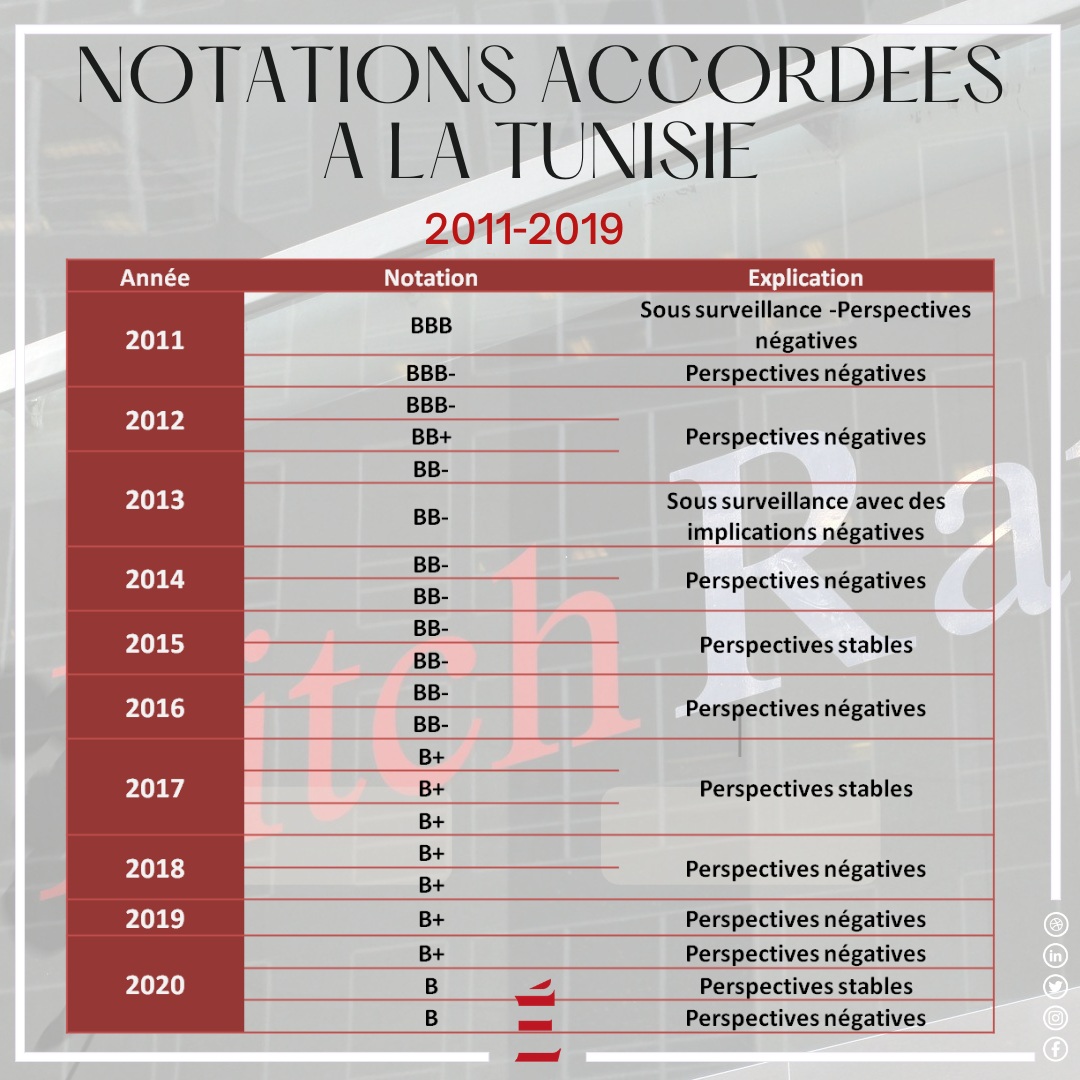

La notation souveraine mesure aussi le risque relatif qu’un pays ne parvienne pas, en temps opportun, à rembourser ses engagements financiers, tels que le paiement des intérêts et le remboursement du principal. En Tunisie, la notation souveraine selon Moody’s a connu une détérioration continue

La notation souveraine mesure aussi le risque relatif qu’un pays ne parvienne pas, en temps opportun, à rembourser ses engagements financiers, tels que le paiement des intérêts et le remboursement du principal. En Tunisie, la notation souveraine selon Moody’s a connu une détérioration continue

Au-delà de ses effets directs, cette dégradation aura des effets sur le secteur financier, les entreprises et les investisseurs. En effet, cette détérioration s’est accompagnée d’une diminution, attendue d’ailleurs, du taux d’investissement qui est passé de 21,9% en 2013 à 13% en 2020.

Impact sur les IDE

Si le pays d’accueil est négativement évalué, tel est le cas de la Tunisie, les investisseurs étrangers sont exposés au risque de dépréciation de leurs actifs. Et ce, suite à celui de la monnaie locale. Les investissements physiques peuvent être exposés au risque souverain lié aux investissements directs étrangers.

Impact sur le financement

Pour rappel, la loi de finances 2021 prévoit 10,29 milliards de dinars sous forme d’émission d’obligations et de sukuks. Selon l’IACE, l’importance de ce montant conjuguée à une note B 3 a eu pour effet d’augmenter le taux de sortie de la Tunisie sur les marchés financiers internationaux estimé à 11%.

« L’analyse des récentes sorties des différents pays sur les marchés ainsi que l’appréciation des principaux investisseurs étrangers quant à la dette tunisienne concordent avec les simulations effectuées », explique l’IACE.

A défaut de la conclusion d’un accord avec le FMI, et l’obtention du renouvellement totale de la garantie américaine (qui nécessite du temps et des pourparlers politique à haut niveau avec l’administration américaine) ou de garantie supplémentaire.

En effet, la Tunisie ne pourra dans les conditions actuelles mobiliser que la moitié de son besoin de financement extérieur et à une maturité courte. Même dans le cas du renouvellement de la garantie américaine, le gap serait de 2600 Millions de Dinars. Il est à noter que l’obtention de ce renouvellement n’apaisera pas la pression sur les réserves de change lors du remboursement qui précédera impérativement l’émission de nouveaux titres sous garantie.

Impact sur les banques

L’IACE rappelle dans cette étude que le secteur bancaire est parmi les secteurs les plus sensibles à la dégradation de la notation souveraine. Par ailleurs, une baisse des notations souveraines entraîne généralement une baisse des notations des banques nationales. En outre, la notation souveraine représente généralement la limite supérieure de la notation attribuée aux emprunteurs privés.

Ainsi les répercussions peuvent donc être potentiellement importantes sur le coût; ainsi que la disponibilité du financement pour les banques. De ce fait, la dégradation de la notation souveraine va augmenter le risque pays des banques tunisiennes. Et ce, lors de leurs prochaines évaluations par les agences de notation.

En effet, cette future probable dégradation de la notation des banques tunisiennes pourra renchérir le coût de financement en cas de recours à des sources de financement étrangères bancaire ou autres (très limitées en Tunisie).

Les opérations de commerce international, quel que soit leur mode de règlement, sont perturbées par la dégradation de la note souveraine et consécutivement celle des banques. Le recours à des banques tierces pour des confirmations et garanties à envisager engendre des coûts supplémentaires qui sont au final supportés par les entreprises.

Les banques locales affiliées à des banques étrangères peuvent bénéficier de l’avantage que leur offre leurs affiliations aux dépens des banques détenues exclusivement ou majoritairement par des investisseurs tunisiens publics ou privés.

Impact sur les entreprises

L’impact sur des entreprises dans un pays classé B3 et aggravé par les répercussions de la crise sanitaire est essentiellement financier. Le manque de liquidité limite forcément la marge de manœuvre et aggrave leur situation si des mesures préventives ne seront pas prises.

Le surenchérissement des coûts de financement extérieur soit en termes de garantie, soit en termes de crédit documentaire sera aussi probablement observé. Une attention particulière devra être accordée aux entreprises publiques importatrices de produits stratégiques dont usuellement le financement des opérations de commerce international est assuré essentiellement par des banques publiques.

Les fournisseurs de ces entreprises peuvent juger leurs risques élevés et imposeront des nouvelles conditions, plus contraignantes. A cause du risque élevé des entreprises publiques et de leurs banques.

« La rupture de stock de produits stratégiques suite à des soucis d’approvisionnement, constitue un risque élevé et probable actuel. Il est indiscutablement à éviter », conclut l’IACE.