L’inflation a été l’une des principales préoccupations de l’économie mondiale au cours des derniers trimestres. Elle s’est particulièrement prononcée au niveau des économies avancées.

Ce qui a conduit au cycle de resserrement de la politique monétaire le plus aigu depuis des décennies. Mais les taux d’inflation globale ont baissé depuis les pics atteints l’année dernière, et les craintes inflationnistes se sont atténuées. Alors que la Banque centrale européenne (BCE) et la Réserve fédérale américaine (Fed) sont encore susceptibles de relever leurs taux directeurs, les investisseurs et les analystes cherchent désormais à comprendre quand les autorités monétaires vont basculer, c’est-à-dire interrompre le cycle de relèvement des taux et peut-être même commencer à les assouplir.

Il ne fait aucun doute que les taux élevés d’inflation devraient continuer à diminuer au cours des prochains mois. Cependant, nous pensons qu’il sera difficile pour la BCE et la Fed de ramener l’inflation en dessous de l’objectif de 2 % sans maintenir des taux d’intérêt plus élevés durant plus longtemps. Les deux principaux facteurs qui soutiennent notre point de vue sont liés aux pressions inflationnistes des prix de l’énergie et aux conditions tendues du marché du travail aux États-Unis et dans la zone euro (ZE).

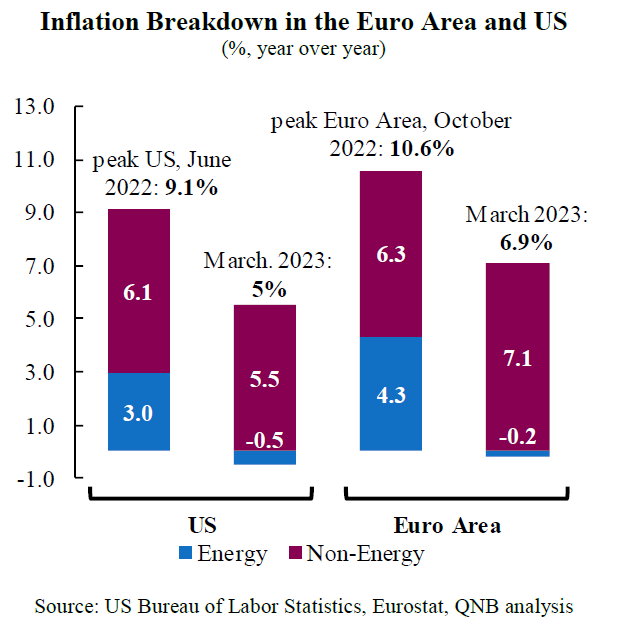

Ventilation de l’inflation dans la zone euro et aux États-Unis

(%,d’une année à l’autre)

(%,d’une année à l’autre)

Source: Le Bureau américain des statistiques du travail, Eurostat, analyse de QNB.

Tout d’abord, la baisse des prix de l’énergie a été un facteur important de la diminution de l’inflation globale depuis le pic atteint entre le milieu et la fin de l’année 2022, mais cette tendance à la baisse pourrait s’épuiser. Le prix du pétrole Brent a culminé à environ 124 USD le baril (p/b) en juin de l’année dernière, et s’est établi en moyenne à 73,4 USD en mars 2023. La baisse des prix de l’énergie a eu un impact significatif sur l’inflation globale. Lors des pics d’inflation de 2022, les coûts de l’énergie expliquaient 3 et 4,3 points de pourcentage (p.p.) de la mesure globale respectivement pour les États-Unis et la zone euro. Plus récemment, les contributions de l’énergie ont eu un impact négatif de -0,5 point de pourcentage aux États-Unis et de -0,2 point de pourcentage pour l’inflation totale dans la zone euro, expliquant ainsi une grande partie de la baisse des taux d’inflation par rapport à leurs niveaux les plus élevés.

Toutefois, les prix du pétrole ont récemment augmenté après l’annonce surprise par les membres de l’OPEP+ d’une réduction de la production de pétrole de 1,15 million de barils par jour (mb/j). En outre, bien que le marché estime que la reprise de l’activité économique en Chine n’est pas aussi forte que prévu et qu’elle a déjà pris fin, nous pensons que la reprise globale de la Chine post-COVID est encore possible. De notre point de vue, cela renforcera la demande et soutiendra davantage la hausse des prix de l’énergie à moyen terme. Par conséquent, nous prévoyons des pressions inflationnistes dans le secteur de l’énergie à l’avenir.

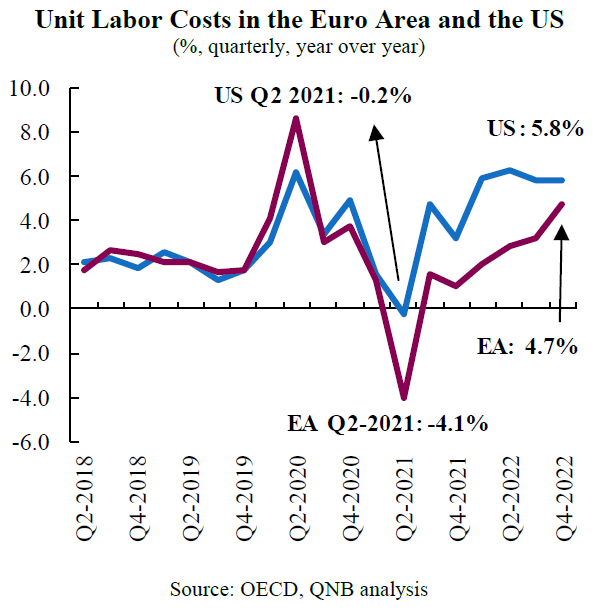

Coûts unitaires de la main-d’œuvre dans la zone euro et aux États-Unis

(%, trimestriels, annuels)

Source: OECD, analyse QNB

En second lieu, les mesures de l’inflation de base qui excluent les éléments volatils, tels que l’alimentation et l’énergie, montrent une persistance significative, suggérant que les pressions sous-jacentes sur les prix restent fermes en dépit des mesures record de resserrement de la politique monétaire mises en œuvre par la BCE et la Fed. L’un des principaux moteurs de l’inflation hors énergie est la situation difficile des marchés de l’emploi, qui continue d’exercer une pression sur les coûts de la main-d’œuvre. Il s’agit d’un facteur indirect mais important qui influence toutes les composantes des prix hors énergie.

Aux États-Unis, le taux de chômage s’est élevé en moyenne à 3,5 % cette année jusqu’à présent, ce qui est proche de son minimum historique, tandis que le taux de participation à la population active n’a toujours pas retrouvé ses niveaux d’avant la pandémie. En Europe, le taux de chômage de 6,8 % est également proche de son minimum historique. Ces tensions sur le marché du travail se traduisent par une augmentation des salaires, et donc des coûts pour les entreprises. Les publications les plus récentes des coûts unitaires de la main-d’œuvre, pour le dernier trimestre de 2022, ont montré des augmentations de 4,7 pour la zone euro et 5,8 % pour les États-Unis avec une tendance à la hausse dans le cas de l’économie européenne.

Cette augmentation des coûts continuera à exercer une pression sur l’inflation, en particulier dans le secteur des services à forte intensité de main-d’œuvre, car les entreprises augmentent leurs prix pour minimiser la compression de leurs marges bénéficiaires. Aux États-Unis, l’inflation non énergétique est tombée à 5,5 % en mars, soit une baisse de seulement 0,6 point de pourcentage depuis juin, ce qui est encore loin de l’objectif de 2 %. Plus frappant encore, dans la zone euro, l’inflation non énergétique est en hausse et a atteint 7,1 % en mars.

La politique monétaire a peu d’influence

Le comportement de l’inflation de base est particulièrement important car la politique monétaire a peu d’influence sur les prix des matières premières. En outre, les banques centrales aimeraient voir des signaux plus précis indiquant que les hausses de taux d’intérêt ont un effet concret sur les bases de l’inflation afin d’orienter leurs décisions futures.

Dans l’ensemble, malgré la modération significative de l’inflation globale, il est trop tôt pour déclarer une victoire contre l’inflation élevée et pour s’attendre à ce que la BCE et la Fed changent de cap. L’évolution positive de l’inflation globale a été fortement tributaire de la volatilité des prix de l’énergie, et l’inflation de base reste trop élevée dans un contexte où les marchés du travail sont toujours tendus et produisent une forte croissance des salaires.

D’après communiqué