Le taux d’épargne représente la part du revenu qui n’est pas consommée mais mise de côté par un ménage, une entreprise, ou un secteur institutionnel donné. Il s’agit d’un indicateur clé pour évaluer la capacité d’un agent économique à investir.

Le taux d’épargne, généralement publié, correspond à l’épargne brute. Celle-ci inclut non seulement l’épargne réellement disponible, mais aussi les montants destinés à compenser l’usure ou l’obsolescence des équipements, comme les biens immobiliers ou l’appareil productif. Cette épargne brute intègre les remboursements de prêts contractés pour l’achat ou la modernisation d’équipements, mais exclut les intérêts et les frais financiers liés à ces emprunts.

Il convient également de distinguer le taux d’épargne financière, qui ne prend en compte que la part du revenu effectivement placée (sous forme de dépôts bancaires, actions, obligations, assurances-vie, etc.). Ce dernier exclut donc toute épargne affectée au remboursement du capital des emprunts. Ce qui en fait un indicateur plus précis de la capacité d’investissement financier d’un agent économique.

Souffrance des ménages

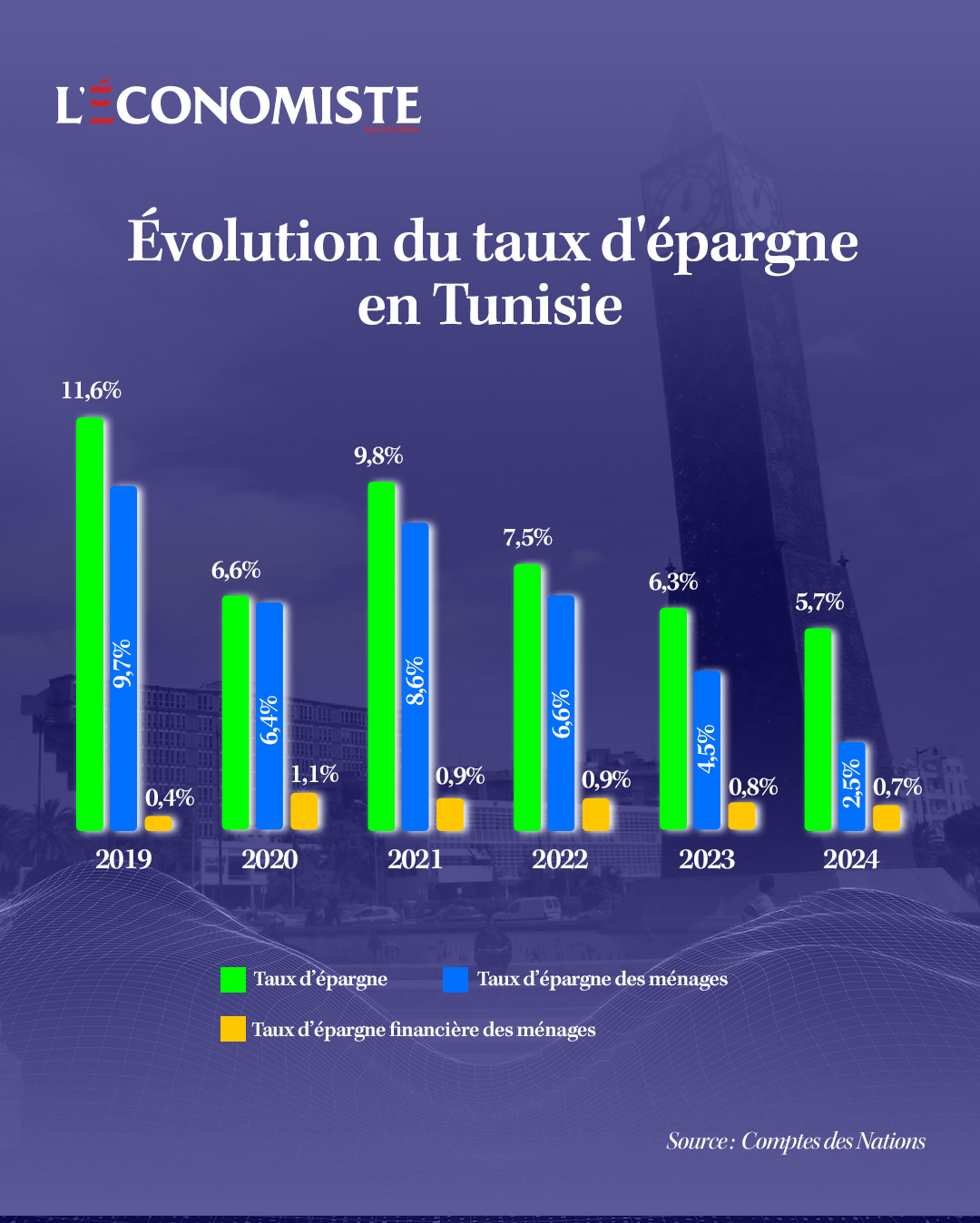

L’analyse de ces taux sur la période récente, notamment entre 2019 et 2023, révèle des dynamiques préoccupantes pour l’économie tunisienne.

Source des données : Les Comptes de la Nation

Le taux d’épargne financière des ménages s’établit autour de 0,7 %, un niveau historiquement bas. Cela signifie que la majeure partie de l’épargne des ménages est aujourd’hui mobilisée pour rembourser des emprunts passés plutôt que pour alimenter la consommation ou être investie.

Dans un contexte où les taux d’intérêt sont élevés et où l’accès au crédit est restreint, les ménages préfèrent se désendetter que consommer ou investir.

Or, dans une économie fondée en grande partie sur la consommation intérieure, cette faiblesse du taux d’épargne financière a un effet direct sur la croissance. Moins d’épargne financière signifie moins d’investissement productif et moins de carburant pour une reprise économique durable.

Des entreprises à bout de souffle

Du côté des entreprises, et en particulier des entreprises publiques, la situation n’est guère plus encourageante. Faute de rentabilité suffisante et confrontées à une pression sur les coûts, la majorité d’entre elles ne parvient plus à générer des excédents de trésorerie. Dès lors, leur capacité à investir ou à épargner se réduit, contribuant au blocage global de la dynamique économique.

Ainsi, le taux d’épargne global ne devrait pas connaître de rebond significatif dans les prochaines années. Tant que les ménages resteront prudents, que l’accès au crédit restera restreint et que les entreprises ne retrouveront pas de marges de manœuvre financières, l’économie restera coincée.