L’Union européenne (UE) a été confrontée ces dernières années à de sérieux vents contraires résultant d’une série de chocs économiques négatifs profonds et étendus. Parmi ceux-ci figurent les conséquences de la pandémie, le conflit russo-ukrainien, le ralentissement chinois et un manque de cohésion politique empêchant une relance plus vigoureuse ou une réponse plus audacieuse aux défis structurels.

Bien que la zone euro ait réussi à éviter une récession post-Covid, le bloc économique est resté en situation de semi-stagnation, c’est-à-dire qu’il affiche une croissance bien en deçà de son potentiel. Plusieurs États membres, comme l’Allemagne, les Pays-Bas et l’Autriche, ont connu soit une récession officielle, soit une croissance nulle pendant plusieurs trimestres. Plus important encore, l’UE affiche une performance nettement inférieure à celle des États-Unis.

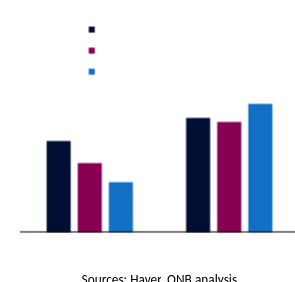

Baisse de la croissance du PIB de l’UE par rapport aux États-Unis

(Croissance annuelle du PIB réel, différentes périodes)

Sources: Haver, QNB analysis

De plus, en raison de la conjoncture du début de l’année, les analystes et économistes prévoyaient un nouvel affaiblissement de l’économie européenne. Le consensus Bloomberg anticipait toujours une croissance inférieure à la moyenne de long terme d’avant la pandémie (2 %), avec des prévisions de 1,3 % pour 2025 et de 1,5 % pour 2026.

Cependant, malgré cette dynamique négative des dernières années, il existe des raisons d’être plus optimiste quant à la croissance européenne à court et moyen terme. Trois facteurs principaux soutiennent cette perspective.

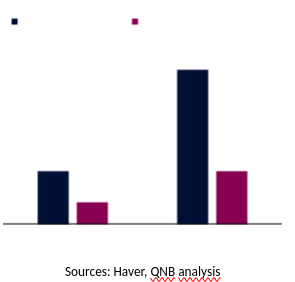

Injection fiscale nette cumulée dans l’économie

(Déficits primaires, en milliards de dollars, différentes périodes)

Sources: Haver, QNB analysis

Premièrement, les événements politiques et géopolitiques négatifs, tels que l’émergence de partis radicaux et les tensions au sein de l’alliance atlantique avec les États-Unis, ont créé une situation critique nécessitant des mesures fiscales exceptionnelles de la part des dirigeants politiques. En Allemagne, Friedrich Merz, leader du nouveau gouvernement de coalition, cherche à mobiliser la plupart des partis politiques traditionnels pour assouplir les règles budgétaires strictes et permettre l’adoption d’un vaste programme de dépenses en matière de défense et d’infrastructures, ce qui nécessiterait encore des amendements constitutionnels.

Dans le même temps, un mouvement similaire s’est formé au niveau de l’UE pour étendre le budget supranational européen et permettre aux États membres d’augmenter significativement leurs dépenses de défense sans déclencher la « Procédure de déficit excessif », débloquant ainsi plus de 800 milliards d’euros sur cinq ans sous le slogan « ReArm Europe ». Ces initiatives marquent un tournant majeur dans la politique budgétaire de l’UE, qui passe d’une approche restrictive à une approche stimulante, ce qui devrait se traduire par une augmentation significative de la demande globale et de l’activité économique.

Une grande partie de la meilleure performance économique des États-Unis par rapport à l’UE ces dernières années s’explique par des politiques budgétaires bien plus accommodantes. En effet, les États-Unis ont régulièrement stimulé leur économie avec des déficits primaires 2,5 à 3 fois supérieurs à ceux de l’UE. Une plus grande flexibilité budgétaire en Allemagne et dans l’UE devrait permettre au bloc d’intensifier ses mesures de relance tout en comblant les lacunes existantes en matière de défense et d’infrastructures, ce qui favorisera la croissance.

Deuxièmement, la Banque centrale européenne (BCE) a amorcé son cycle d’assouplissement en juin 2024 et devrait poursuivre ses baisses de taux cette année. Cette décision fait suite à la normalisation réussie de l’inflation et des anticipations d’inflation, qui se situent actuellement autour de l’objectif de 2 % fixé par la BCE. Le taux d’intérêt de la facilité de dépôt de référence a déjà été réduit de 150 points de base (pb), passant d’un pic de 4 %, et le marché anticipe encore 50 pb de baisses d’ici la fin de l’année, portant le taux de référence à 2 %. À terme, cela devrait assouplir les conditions financières, réduire le coût du crédit et favoriser à la fois l’investissement et la consommation. Ainsi, la politique monétaire devrait également soutenir la croissance régionale.

Troisièmement, les marchés européens témoignent d’une augmentation significative des attentes de croissance, illustrée par une combinaison « haussière » de prix boursiers plus élevés, de rendements obligataires à long terme en hausse et d’une monnaie qui s’apprécie. Depuis le début de l’année, l’indice STOXX 600 des actions européennes a progressé de 7,9 %, tandis que les rendements des obligations allemandes à 10 ans ont augmenté de 50 pb et que l’euro s’est apprécié de 5,8 % par rapport au dollar américain. Ces indicateurs reflètent une forte confiance des investisseurs dans les plans de l’Allemagne et de l’UE visant à renforcer leur défense tout en stimulant la croissance économique. Les marchés actions, en particulier, suggèrent des perspectives positives pour la croissance des bénéfices et une nette amélioration des conditions économiques. Cette tendance est d’autant plus remarquable que les indices boursiers américains sont sous pression et que la nouvelle administration américaine menace de déclencher une « guerre commerciale » contre plusieurs concurrents et alliés, y compris l’UE.

En résumé, un changement majeur de l’orientation budgétaire de l’UE, associé à la poursuite de l’assouplissement monétaire et à des attentes positives des investisseurs, laisse entrevoir un potentiel de croissance significatif pour l’UE au cours des prochaines années.

D’après analyse QNB