L’or a longtemps été une source de débats et de dissensions pour les économistes et les investisseurs. Lord John Maynard Keynes, le célèbre économiste et homme d’État, a qualifié l’or de « relique barbare du passé », le qualifiant de marchandise alimentée par rien de plus que la « superstition » et une « passion primitive pour le métal solide ».

Une perception similaire a été repris par Warren Buffet, le légendaire illustre investisseur américain, qui a critiqué l’or comme étant uniquement motivé par « la peur et la spéculation » et dépourvu de fondamentaux sous-jacents clairs ou de profil de rendement prévisible.

Malgré le manque de génération de revenus et les coûts associés à l’extraction et au stockage, les investisseurs, les ménages, les souverains et les entreprises ont chéri l’or pendant des générations. Il a servi de réserve de valeur inébranlable, protégeant les portefeuilles contre les turbulences économiques et les risques macroéconomiques systématiques, tels que la grande crise financière de 2008-9 ou la grande pandémie de Covid-19 de 2020-22.

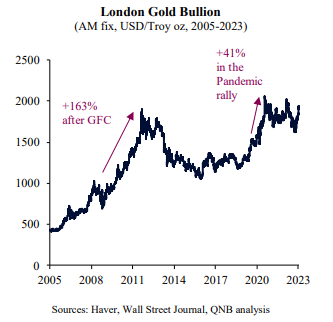

Lingots d’or à Londres

Sources : Haver, Wall Street Journal, analyse QNB

Il est important de noter qu’après une baisse significative des pics de la pandémie, l’or a récemment bénéficié d’une reprise de la demande. En conséquence, la précieuse matière première n’est qu’à 6% d’atteindre de nouvelles apogées supérieures à 2 062 USD l’once. Cette vigueur du prix de l’or est d’autant plus surprenante dans un contexte où les liquidités ou les titres d’État à court terme commencent à offrir des rendements nominaux plus élevés, ce qui augmente les coûts d’opportunité de la détention d’or. Notre analyse se penche sur les trois principaux facteurs à l’origine des prix élevés et en hausse de l’or.

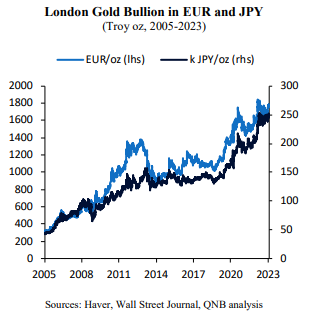

Premièrement, alors que les rendements nominaux sont maintenant beaucoup plus élevés qu’ils ne l’étaient dans le passé récent dans la plupart des économies avancées, ils sont toujours inférieurs à l’inflation, c’est-à-dire que les « rendements réels » sont toujours négatifs. Cela signifie que les liquidités et les titres d’État à court terme sont moins attractifs en tant qu’options d’investissement que ne le suggèrent les rendements nominaux, ce qui favorise les allocations dans des investissements alternatifs tels que l’or, considéré comme une protection contre l’inflation. Ceci est particulièrement pertinent pour le Japon et l’Europe, où les taux réels sont encore plus négatifs qu’aux États-Unis. En fait, les prix de l’or en euros (EUR) ou en yens japonais (JPY) ont déjà atteint des sommets historiques ces dernières semaines.

Lingots d’or à Londres en EUR et JPY

(Troy oz, 2005-2023)

Sources: Haver, Wall Street Journal, analyse QNB

Deuxièmement, l’économie mondiale est confrontée à un certain nombre d’incertitudes géopolitiques, notamment la guerre russo-ukrainienne et l’escalade des tensions entre la Chine et les États-Unis dans le détroit de Taiwan. Cela a fait augmenté la prime de risque des actifs traditionnels et a fait croitre la demande de refuges alternatifs. Outre les tendances séculaires, telles que l’intensification de la concurrence économique entre les États-Unis et la Chine, le déclin de la coopération internationale, les conflits commerciaux, la polarisation politique croissante et les sanctions, ces événements ont encore stimulé la demande des valeurs refuges non juridictionnelles comme l’or. Dans un contexte de tensions géopolitiques accrues, l’or, en tant qu’actif corporel neutre sur le plan juridictionnel et pouvant être utilisé comme garantie sur différents marchés, gagne encore en pertinence. Les banques centrales du monde entier ont amassé des réserves d’or à un rythme historique. Au cours de l’année écoulée, les principales banques centrales ont accumulé des avoirs en or à un rythme jamais vu depuis 1967, ce qui signifie le système monétaire mondial étant encore basé sur le métal précieux.

Troisièmement, le paysage macroéconomique mondial présente une combinaison difficile de croissance faible, d’endettement élevé et d’inflation élevée, en particulier dans certaines grandes économies avancées. Au passé, ces conditions ont souvent conduit à la répression financière, où les gouvernements mettent en œuvre des politiques visant à supprimer la dette publique et à financer leurs déficits. Cela peut impliquer le maintien les taux d’intérêt en dessous de l’inflation, d’augmenter de la masse monétaire et de mettre en place des contrôles de capitaux. Le résultat serait un transfert de richesse des épargnants vers le gouvernement via l’inflation, la réduction des rendements de l’épargne et la réduction du pouvoir d’achat. L’or a tendance à bien se comporter dans de tels scénarios de répression financière et les investisseurs prudents à long terme ont entamé un positionnement en vue des prévision de ces conditions.

Dans l’ensemble, nous pensons que les tendances à long terme sont à l’origine de la résurgence de l’or en tant qu’élément de diversification et de stabilisation portefeuille des investisseurs mondiaux. Ce mouvement a déjà pris de l’ampleur et en est à ses premiers stades intermédiaires, offrant un potentiel considérable de croissance des prix de l’or à long terme ou au cours de la prochaine décennie.

D’après communiqué