L’environnement macroéconomique mondial connaît aujourd’hui une situation des plus difficiles depuis des générations. Des distorsions macroéconomiques peu communes, telles que la conjugaison d’une inflation élevée et d’un ralentissement de l’activité, génèrent rapidement des épisodes de perturbation et de stress importants sur les marchés. Ce phénomène s’observe dans la plupart des catégories d’actifs et des pays.

Lorsque les banques centrales relèvent les taux d’intérêt pour lutter contre une inflation élevée, l’attrait des liquidités par rapport aux autres types d’actifs augmente. Cela se traduit par une tendance à la baisse de la valeur globale des actions et des obligations.

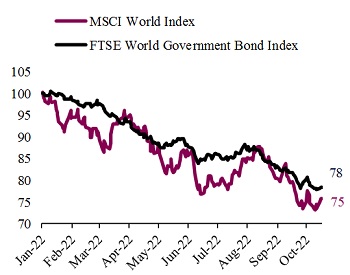

En effet, la cession mondiale d’actifs qui a prévalu tout au long de l’année s’est intensifiée au cours des derniers mois. Depuis le début de l’année, les obligations et les actions à l’échelle mondiale ont chuté de respectivement 22 % et de 25 %.

(normalisée à 100 en janvier 2022) / Sources: Bloomberg, analyse QNB

Ces fluctuations du marché ont occasionné des baisses importantes dans les portefeuilles équilibrés des investisseurs habitués à bénéficier de rendements positifs stables.

Selon la Bank of America, le rendement depuis le début de l’année d’une stratégie traditionnelle d’allocation d’actifs, qui répartit le portefeuille en 60 % d’actions et 40 % d’obligations, affiche la pire performance annuelle depuis un siècle.

En d’autres termes, nous assistons cette année au processus de destruction de la richesse financière le plus important et le plus rapide jamais observé. Les dégâts sont tellement importants que les préoccupations en matière de stabilité financière prennent le devant de la scène.

Les autorités monétaires du Royaume-Uni ont dû soutenir le marché obligataire local en pleine débâcle historique à la fin septembre. Les rendements à long terme ayant culminé à plus de 5 % en 20 ans, les prix des obligations britanniques se sont effondrés. Cela a eu pour conséquence de conduire les fonds de pension à effet de levier au bord de l’insolvabilité, après qu’une vague d’appels de marge les a contraints à liquider leurs obligations.

La Banque d’Angleterre a donc annoncé qu’elle interviendrait « à quelque niveau que ce soit » afin d’apaiser les marchés. Cela a nécessité des achats d’obligations à grande échelle.

L’épisode britannique a ouvert le débat sur l’instabilité financière et la nécessité éventuelle d’un soutien financier de la part d’autres banques centrales également. À la mi-octobre, les responsables de la Réserve fédérale américaine (Fed) se sont entretenus avec des investisseurs institutionnels, des banquiers et des financiers pour appréhender les risques d’une explosion des marchés, à l’instar du Royaume-Uni, aux États-Unis. Des discussions similaires ont également eu lieu en Europe.

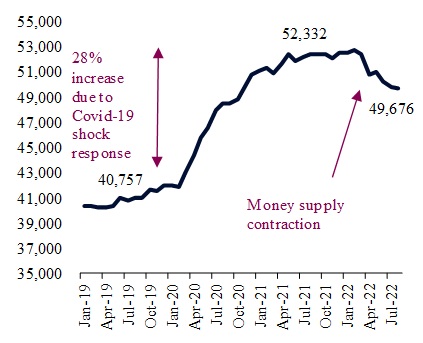

(M2, milliards de dollars) / Sources: Haver, analyse QNB

Il convient de souligner que ces discussions se déroulent alors que les principales banques centrales retirent leur soutien au budget public des marchés obligataires.

En effet, les autorités monétaires ont renoncé à l’étoffement des budgets publics pour adopter une position plus neutre, voire restrictive. La Fed américaine a commencé le mois dernier à réduire son bilan à un rythme maximal de 95 milliards de dollars par mois. Cela sous-entend une réduction significative de la demande d’obligations. Ce qui conduit à une hausse des rendements pour les différentes échéances et à une diminution de la masse monétaire.

Nous estimons qu’il est probable que les principales banques centrales devront dissocier la normalisation de leur politique en matière de taux d’intérêt des mesures de réduction des bilans. L’inflation est trop élevée et cela menace la crédibilité des autorités monétaires, eu égard à leur mandat relatif à l’inflation.

Par le passé, la plupart des responsables des banques centrales croyaient en la nécessité d’un alignement des outils de politique, c’est-à-dire que les taux directeurs et le budget public devaient tendre vers la même direction ou du moins ne pas se contredire – assouplissement, neutralité ou resserrement.

Il en est résulté un mode d’emploi consistant à combiner les hausses de budget public avec la stabilité ou la réduction des bilans; plutôt que de procéder à une augmentation des bilans. Ce qui a pour effet d’accroître la masse monétaire et les liquidités dans le système.

En dépit de ces pratiques et convictions passées, nous sommes persuadés que les conditions actuelles exigent une approche différenciée dans l’application des outils de la politique monétaire pour les principales banques centrales : la politique du taux d’intérêt devrait être l’outil principal pour lutter contre une inflation élevée; tandis que la politique budgétaire bilan devrait être ajustée, de manière ciblée, pour soutenir éventuellement les marchés d’actifs en difficulté. Cela permettrait un processus d’ajustement de la politique monétaire plus ordonné et plus durable.

(Analyse QNB)