La transformation numérique du secteur bancaire tunisien s’accélère. Digitalisation des services, généralisation des paiements électroniques, développement du mobile banking et interconnexion croissante des systèmes ont profondément modifié le fonctionnement des institutions financières. Cette modernisation constitue une opportunité majeure pour l’inclusion financière et la compétitivité économique. Mais elle ouvre simultanément un front moins visible et encore insuffisamment débattu : celui de la cybersécurité et de la gouvernance des données.

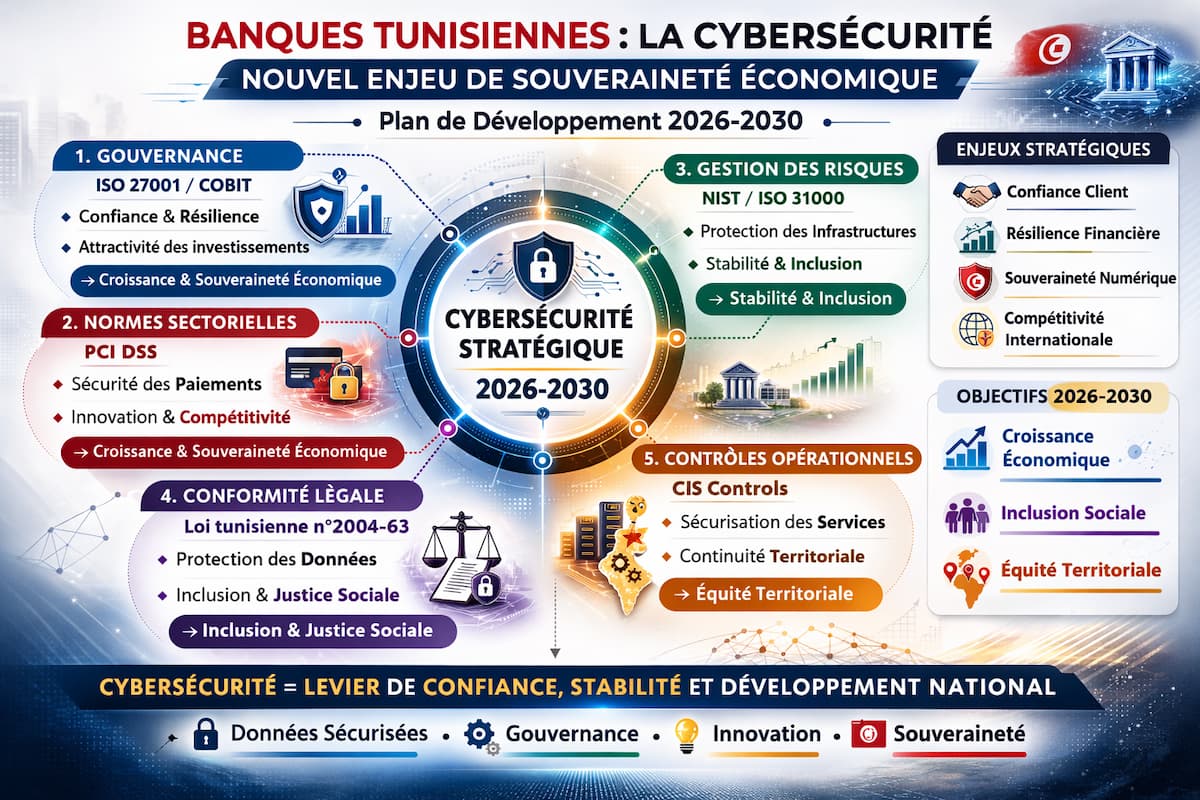

Aujourd’hui, la sécurité numérique ne relève plus uniquement de la protection technique des systèmes informatiques. Elle touche directement à la souveraineté économique, à la confiance financière et à la crédibilité internationale du pays, en cohérence avec le plan de développement 2026-2030, qui vise croissance, souveraineté, inclusion et équité territoriale.

Une surface d’exposition en expansion continue

Les banques figurent parmi les organisations les plus exposées aux cybermenaces. Leur transformation numérique élargit mécaniquement la surface d’attaque : applications mobiles, interfaces clients, interconnexions avec fintechs, externalisation de services et migration progressive vers le cloud.

Paradoxalement, plus les services deviennent accessibles et fluides pour les usagers, plus les infrastructures deviennent complexes à sécuriser. Les cyberattaques ne ciblent plus uniquement les interruptions de service, elles visent désormais la donnée elle-même – actif stratégique par excellence.

Dans ce contexte, la cybersécurité cesse d’être un sujet purement technique pour devenir une composante centrale de la gestion des risques bancaires, au même titre que le risque de crédit ou le risque opérationnel.

La donnée personnelle : nouvel actif stratégique bancaire

La transformation numérique a profondément changé la nature des actifs détenus par les banques. Aux capitaux financiers s’ajoute désormais un capital informationnel considérable : données clients, historiques transactionnels, informations contractuelles, données comportementales et éléments d’identification personnelle. Ces données conditionnent aujourd’hui la confiance des clients, la conformité réglementaire et l’accès aux partenariats internationaux, mais leur gouvernance reste souvent fragmentée et dissociée des décisions stratégiques liées à l’innovation numérique. Une part importante circule en dehors des systèmes métiers traditionnels, créant un risque discret mais systémique. Les mécanismes classiques de sécurité couvrent principalement les bases de données formelles, laissant des zones grises peu maîtrisées.

La messagerie professionnelle : angle mort stratégique

Parmi ces zones sensibles, la messagerie électronique professionnelle occupe une place centrale. Souvent perçue comme banale, elle constitue en réalité un révélateur du niveau de maturité numérique des organisations et pose des questions cruciales : localisation des données, transferts transfrontaliers, dépendance technologique et maîtrise réelle des informations sensibles.

Innovation plus rapide que gouvernance

Comme ailleurs, l’adoption des outils numériques en Tunisie a progressé plus rapidement que la structuration des cadres de gouvernance associés. Ce décalage crée une tension structurelle entre innovation technologique et maîtrise juridique, générant des expositions réglementaires, opérationnelles ou réputationnelles.

Régulation et confiance : un levier stratégique

La Tunisie dispose d’un cadre réglementaire dédié à la protection des données personnelles, mais la conformité est trop souvent traitée comme une obligation administrative a posteriori. L’intégration proactive de ces exigences dans les projets numériques renforce la crédibilité des banques et constitue un avantage compétitif réel dans les échanges financiers globalisés.

Cybersécurité et souveraineté économique

La cybersécurité dépasse désormais le périmètre des banques elles-mêmes. La dépendance excessive à des infrastructures technologiques externes peut limiter la maîtrise des flux critiques. La souveraineté numérique, loin d’être un isolement, implique un contrôle effectif sur les données sensibles structurant l’économie, condition de la stabilité et de la compétitivité nationale.

Faire de la cybersécurité un levier de compétitivité et de développement 2026-2030

La cybersécurité devient un facteur de différenciation. Les institutions capables de démontrer une gestion rigoureuse des données :

- renforcent la confiance des clients,

- attirent des partenaires internationaux,

- facilitent leur intégration dans les chaînes financières globales,

- contribuent à la souveraineté économique et à la résilience des services financiers.

Pour les banques tunisiennes, l’enjeu consiste à passer d’une logique de protection défensive à une approche stratégique intégrée, associant gouvernance des données, gestion des risques et innovation responsable. Cela suppose des investissements technologiques, mais aussi une évolution culturelle : formation continue, implication des dirigeants et intégration de la cybersécurité dans la stratégie globale.

Un tournant silencieux mais décisif

La transformation numérique ne se joue plus uniquement sur la qualité des applications ou la rapidité des services. Elle se joue sur la capacité à protéger, gouverner et valoriser la donnée. Dans un environnement économique fondé sur la confiance et le plan national 2026-2030, la cybersécurité devient un pilier de stabilité financière et un marqueur de maturité institutionnelle, contribuant directement aux objectifs stratégiques :

- croissance et souveraineté économique

- inclusion sociale et justice sociale

- équité territoriale.

Derrière chaque transaction numérique, chaque service en ligne et chaque interaction bancaire se trouve une question essentielle : qui maîtrise réellement la donnée ? De sa réponse dépendra la souveraineté économique numérique de demain et la capacité des banques à soutenir la refondation économique nationale.