Alors que le Taux Moyen du Marché Monétaire (TMM) reste figé à 7,5 % depuis cinq mois, l’hypothèse d’un assouplissement vers 7 % interroge. Derrière l’apparente stabilité se cache un dilemme stratégique : comment concilier désinflation, croissance et équilibre externe dans un contexte économique fragile ?

Une trajectoire descendante mais un impact limité

Depuis janvier 2025, le TMM a glissé de 7,99 % à 7,5 %, reflétant la baisse du taux directeur décidée par la Banque centrale de Tunisie (BCT) en mars. L’alignement quasi parfait entre ces deux taux témoigne d’une bonne maîtrise technique de la politique monétaire.

Mais derrière cette efficacité apparente, une question demeure : la baisse des taux se traduit-elle réellement par un accès élargi au crédit pour les ménages et les entreprises ? Le système bancaire tunisien, marqué par une forte prudence et des créances classées élevées, freine encore la transmission réelle de la politique monétaire à l’économie productive.

Inflation sous contrôle, croissance sous pression

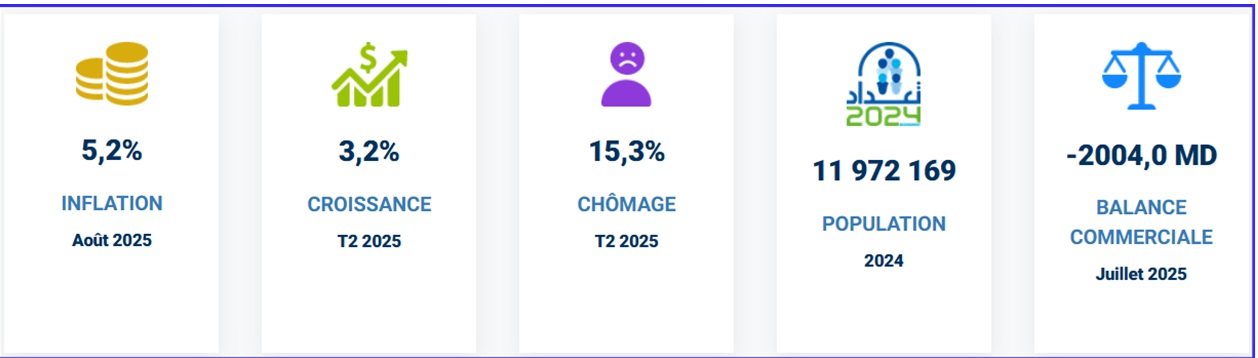

La BCT justifie sa prudence par la nécessité de consolider la désinflation (5,2 % actuellement). Toutefois, cette baisse des prix traduit aussi un affaiblissement de la demande intérieure et un pouvoir d’achat sous tension.

Le risque d’une « stagnation désinflationniste » apparaît : une inflation en recul, mais au prix d’un essoufflement de la croissance. Dans ce contexte, maintenir un TMM élevé pourrait certes préserver la stabilité monétaire, mais au détriment de la dynamique économique et de l’investissement productif.

Le risque d’une « stagnation désinflationniste » apparaît : une inflation en recul, mais au prix d’un essoufflement de la croissance. Dans ce contexte, maintenir un TMM élevé pourrait certes préserver la stabilité monétaire, mais au détriment de la dynamique économique et de l’investissement productif.

Les contraintes extérieures : un prisme réducteur

Les analystes rappellent, à juste titre, l’influence de la politique monétaire internationale : des taux élevés aux États-Unis et en Europe attirent les capitaux et limitent la marge de manœuvre tunisienne. Mais réduire le problème à cet arbitrage occulte un fait majeur : les pressions sur le dinar proviennent surtout des déséquilibres structurels de la balance des paiements, de la dépendance énergétique et de la faiblesse des exportations à haute valeur ajoutée. Autrement dit, la contrainte est autant interne qu’externe.

Un angle mort : l’effet budgétaire et social

Un assouplissement du TMM à 7 % aurait des implications directes pour l’État, dont l’endettement pèse lourdement sur les finances publiques. Alléger le coût du service de la dette intérieure est un enjeu macroéconomique central, pourtant absent du débat.

De même, sur le plan social, une baisse des taux améliorerait l’accès au crédit des ménages et pourrait stimuler la demande intérieure, en partie étouffée. L’approche purement monétaire occulte donc les enjeux budgétaires et sociaux qui devraient accompagner la réflexion.

Quelles perspectives pour la fin d’année ?

L’objectif d’un taux à 7 % à court terme paraît peu probable, la BCT privilégiant une approche graduelle et prudente. L’évolution des prochains mois restera néanmoins tributaire de facteurs incertains, entre la possibilité d’un rebond de l’inflation sous l’effet des prix mondiaux de l’énergie et, à l’inverse, celle d’une désinflation durable qui pourrait ouvrir la voie à un nouvel assouplissement.

Au final, entre stabilité financière et relance économique, la Tunisie reste face à un dilemme stratégique. La question n’est plus seulement de savoir si le TMM doit baisser, mais de déterminer quelle combinaison de politique monétaire, budgétaire et structurelle peut sortir le pays de l’impasse actuelle.

Au final, entre stabilité financière et relance économique, la Tunisie reste face à un dilemme stratégique. La question n’est plus seulement de savoir si le TMM doit baisser, mais de déterminer quelle combinaison de politique monétaire, budgétaire et structurelle peut sortir le pays de l’impasse actuelle.

===============================

* Dr. Tahar EL ALMI,

Economiste-Economètre.

Ancien Enseignant-Chercheur à l’ISG-TUNIS,

Psd-Fondateur de l’Institut Africain

D’Economie Financière (IAEF-ONG)