L’un des plus grands défis macroéconomiques auxquels sont confrontés aujourd’hui les décideurs politiques et les banquiers centraux au niveau mondial est la lutte contre la hausse de l’inflation.

La combinaison post-pandémique d’une politique de relance excessive avec des transferts directs aux ménages et des contraintes d’approvisionnement persistantes a entraîné une hausse significative des prix mondiaux l’année dernière. En conséquence, les principales banques centrales, telles que la Réserve fédérale américaine et la Banque centrale européenne, ont entamé des cycles de resserrement durs de leur politique monétaire. Elles ont notamment procédé à plusieurs hausses des taux d’intérêt et à un retour aux programmes d’expansion des bilans. En revanche, la Banque du Japon (BoJ) a progressé à un rythme nettement plus lent.

Après des décennies de relance et d’expérimentation, et malgré le récent « faucon » monétaire ou l’urgence de resserrer la politique de ses pairs aux États-Unis et en Europe, la BoJ s’appuie toujours sur des mesures non conventionnelles, notamment des taux d’intérêt négatifs, des achats d’actifs à grande échelle et des objectifs de contrôle de la courbe des rendements qui plafonnent les taux à long terme à des niveaux peu élevés.

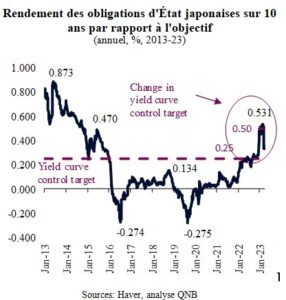

Fin décembre 2022, les responsables de la BoJ ont décidé d’entamer une transition prudente mais historique vers une politique monétaire radicale et ultra-légère. La mesure a consisté à modifier en douceur l’objectif de politique monétaire fixé pour le rendement des obligations de l’État japonais à 10 ans (JGB), en le faisant passer d’un plafond de 25 points de base (pb) à 50 pb. Ce changement est intervenu en raison d’une inflation supérieure à l’objectif et en accélération, ainsi que des pressions exercées par les mesures rapides de resserrement monétaire dans d’autres regionsdu monde.

La décision de modifier le plafond des JGB à 10 ans a surpris les acteurs du marché et a déclenché une réévaluation immédiate des obligations locales, qui ont atteint des niveaux inégalés depuis des années. Les investisseurs ont ensuite spéculé sur le fait qu’il ne s’agissait que du début d’un cycle de resserrement plus agressif, car les autorités allaient bientôt abandonner complètement le contrôle des rendements.

Par conséquent, afin de maintenir le nouvel objectif de 50 points de base pour les JGB à 10 ans ayant été remis en question par la spéculation selon laquelle les rendements allaient encore augmenter, la BoJ a dû déployer 19 000 milliards de yens (4 500 milliards de dollars) en achats d’actifs en janvier 2023. Il s’agit du montant le plus élevé jamais enregistré pour des achats mensuels d’actifs japonais, dépassant les sommets atteints lors de la pandémie de Covid-19 en juillet 2020.

Si la pression sur la BoJ s’est depuis normalisée, le vent du changement a continué à souffler. En février 2023, le gouvernement japonais a annoncé que Kazuo Ueda serait le prochain gouverneur de la BoJ, après les dix ans de mandat de Haruhiko Kuroda, qui prendront fin officiellement la semaine prochaine. Ce « changement de garde » au sein de la BoJ, bien qu’anticipé par la plupart des analystes, ajoute à la spéculation sur les nouvelles orientations de l’institution.

Dans ce contexte, que peut-on attendre de la nouvelle direction de la Banque du Japon ? Selon nous, trois facteurs soutiennent l’idée d’une marche longue mais régulière vers moins d’assouplissement et plus de normalisation de la politique monétaire.

Tout d’abord, la « relève de la garde » devrait marquer le début d’une nouvelle ère politique pour la BoJ. Le gouverneur sortant, était l’un des principaux architectes des « Abenomics », la politique économique caractéristique de l’ancien Premier ministre Shinzo Abe, qui visait à relancer l’économie japonaise par des mesures ultra-agressives. Son départ relance le débat sur un tournant politique « hawkish » plus important, même s’il est relativement modeste, lent et contrôlé par rapport à ce qui s’est passé aux États-Unis et en Europe.

Ensuite, le prochain gouverneur de la BoJ, Kazuo Ueda, ancien chercheur universitaire et décideur politique, semble vouloir revoir certains des outils politiques actuellement utilisés par la BoJ. Dans un article publié à la mi-2022, M. Ueda a déclaré que « l’avenir de notre cadre extraordinaire d’assouplissement monétaire ayant a duré plus longtemps que la plupart ne l’espéraient, devra probablement être examiné sérieusement à un moment donné ». Par le passé, il a également adopté une position plus critique à l’égard des mesures de politique monétaire ultra-légères et peu orthodoxes, notamment en ce qui concerne les taux d’intérêt négatifs, l’assouplissement quantitatif et le contrôle de la courbe des rendements. Il est donc bien placé pour diriger un processus régulier de changement de politique.

Par ailleurs, l’inflation devient un véritable sujet de préoccupation au Japon, ce qui laisse une plus grande marge de manœuvre à la BoJ. L’inflation des prix à la consommation dans le pays a atteint des sommets pluridécennaux à la fin de l’année dernière, dépassant l’objectif de la BoJdurant dix mois consécutifs. Les prix élevés et croissants semblent déjà ébranler une culture profondément enracinée de faibles dépenses, de faibles marges, d’une faible croissance des salaires et d’une prise de conscience générale des coûts. Selon le ministère japonais de la santé, du travail et des affaires sociales, les salaires nominaux des travailleurs locaux ont augmenté de 5,2 % en décembre 2022, soit le rythme le plus rapide depuis 1997, et bien au-delà de la moyenne à long terme de 0,6 %. Cette évolution s’accompagne de preuves anecdotiques que de grandes entreprises japonaises accordent des augmentations de salaire significatives à leurs travailleurs locaux. Au début de l’année, Uniqlo, le principal détaillant de mode japonais, a annoncé symboliquement une augmentation de salaire de 40 % pour son personnel basé au Japon. Les autorités japonaises ont appelé l’ensemble du secteur privé à prendre des mesures similaires étant donné que les consommateurs souffrent de la hausse des prix des produits importés et de la baisse de leurs revenus disponibles.

Dans l’ensemble, après de nombreuses années passées à la frontière de la politique monétaire accommodante, la BoJ est prête à entamer un processus de normalisation significatif, rattrapant en partie les États-Unis et l’Europe. L’instabilité financière, le départ de la « vieille garde » « dovish » ou constamment favorable à des conditions monétaires souples, une nouvelle direction désireuse de revoir la boîte à outils de la BoJ et les pressions inflationnistes pointent tous dans la même direction. Cependant, le processus serait encore assez lent et contrôlé, après des décennies d’expérimentation de la politique monétaire la plus radicale jamais tentée.

Source : QNB